发布日期:2025-06-10 22:53 点击次数:138

高毛利率配资陪数,低净利率往往是管理的问题。

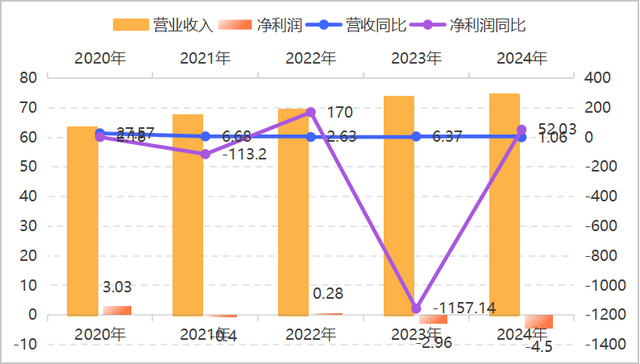

光明乳业是A股上市的第二大乳制品企业,不过相对于龙头伊利股份来说差别非常大,而这种差别我认为主要来源于管理层面。本文从光明乳业的毛利率和净利率情况说起吧,看下图。

光明乳业毛利率和净利率呈现稳定趋势,但是从毛利率的具体数字来看目前是稳住了19%的关口,19%的毛利率虽然相对于伊利股份30%的毛利率相差十个百分点,但是这种差别属于龙头企业和地方性企业之间的正常差别。然而光明乳业的净利率非常的低,除了2023年上升到3.14%之外,其他年份长期在2%以下,赚钱不易。

企业净利率低无非就是费用控制出现问题和非经营性业务亏损较大这两方面导致的。

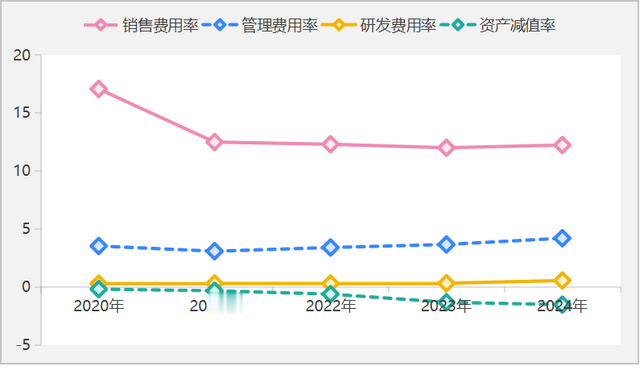

首先看费用率的问题,看下图。

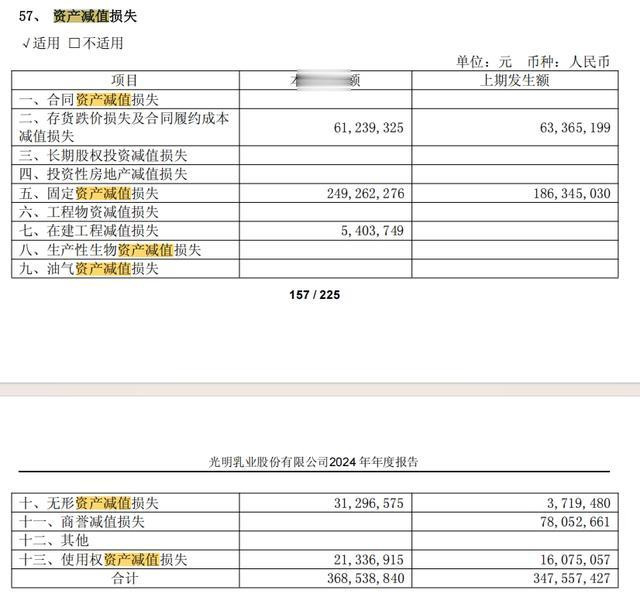

从上图光明乳业的费用率情况来看,占比最大的销售费率呈现稳定趋势,目前基本上是稳定在12%左右;管理费用率有所上升,但上升幅度不大;研发费用率稳定性最高,占比也很小,这也从侧面说明乳制品行业并没有很大的研发护城河,规模化和品牌化是企业克敌制胜的关键。重点来来了,企业的资产减值占营业收入的比重呈现逐年上升的态势,并且根据企业年报披露的数据来看,资产减值主要是固定资产和存货减值,看下图。.

固定资产和存货作为企业经营的根本出现大幅减值的情况根源一定是企业管理的问题,其实原因很简单。

固定资产出现减值说明企业在日常生产中对固定资产使用不当,或者是对固定资产的维护不当所导致的固定资产出现减值的情况。

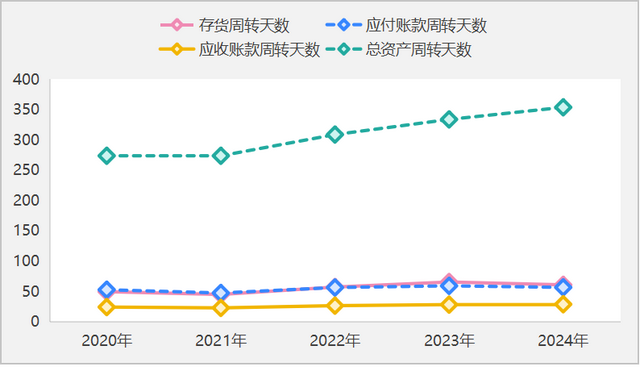

而存货减值更好理解,企业主营液态奶作为快消品保质期时间一般是20天左右的样子,很容易出现过期减值的情况。但是从企业的存货周转天数情况来看,企业的存货周转天数呈现逐年上升的态势,且到了2024年存货周转天数为61天,不出现存货减值都难,看下图。

另外再从营运端情况来看,光明通过延迟付款的方式来来占用供应商的资金,但是从应付账款的周转天数明显短于存货的周转天数,也就是说光明的这种延迟付款的方式更多是企业流动资金拮据所致,而不是在产业链强势的表现。

同时再从总资产周转天数来看,光明的总资产周转天数是逐年攀升,截止2024年已经到了360天左右,光明作为重资产企业,固定资产的周转天数在上升,从侧面来看无非就是固定资产投资过剩,出现了大量的闲置固定资产,或者是企业的存货卖不动了这两个方面的原因造成的。不过从目前光明的情况来看,我感觉是两者共同作用下的结果。

存货周转天数上升趋势表明企业的存货有卖不动的迹象,尤其是光明主营业务液态奶这种短保质期的快消品更需要快的存货周转速度。同时固定资产也出现了过剩的情况,从光明最近几年财报情况来看,固定资产净值并没有出现大的变化,且变卖固定资产成了企业在关键时候增长业绩的方式之一。比如2024年光明营业收入是下滑的情况下,核心经营利润同样出现了下滑,不过企业通过资产处置的方式获得了7.3亿元的收入,以至于企业的经营利润数据不会特别的难看,看下图简化之后的利润表结构。

同时企业这几年新增的固定资产基本上和减少的固定资产相等,也就是说企业最近几年的业务规模呈现一种维持的态势,在面对企业走出上海的关键节点,固定资产投资进入了维持阶段,说明企业前期的固定资产投资是过剩的。

其次看投资亏损的情况。

光明乳业作为一家投资主导型企业,投资方向主要是国内乳制品生产,这是乳制品企业全国化战略的主要方式,且从目前的情况来看光明乳业在国内乳制品的投资方面还算是比较成功的,毕竟截止2024面为止,企业外地收入对总营业收入的贡献已经超越上海地区的营业收入。

光明乳业在国内市场还实行全产业链运行的模式,上游牧业和下游冷链物流都有布局。上游牧业和下游冷链物流的布局的本质就是降低集团生产成本,进而提升集团毛利率情况 ,但是从目前的情况来看,下游物流没有披露具体的财务数据,难以判断。上游牧业由于周期性的原因目前处于亏损阶段,好在占总营业收入的比重比较小,截止2024年牧业营业收入仅为10亿元,且集团毛利率也没有出现明显的提升。这在一定程度上来说是不是意味着企业战略决策的失误呢?

全球化是每一个企业的终极战略,光明乳业也有全球化的宏伟梦想,不过从目前海外地区的投资情况来看,可谓是深陷泥潭。光明乳业的全球化布局主要是通过控股新西兰的乳制品企业新莱特来实现的,光明是从2010年开始控股新莱特这家企业。

不过从目前的情况来看,新莱特这家企业不仅没有让光明走向世界,而且成为光明的一大累赘。下图为新莱特这家企业最近五年的营业收入和净利率增速情况,自己感受。

从新莱特营业收入和净利润情况来看,营业收入增长缓慢,净利润增长波动非常大,表明这家企业在国外市场并没有强的竞争力。

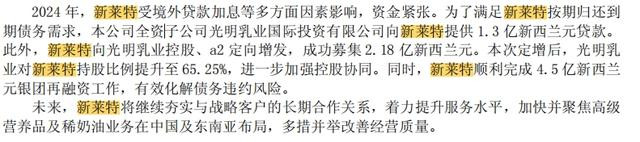

新莱特这家企业不仅竞争力一般,且财务方面也是困难重重。直接上光明乳业企业年报披露的一组关于新莱特的说明吧,看下图。

文字说明有点长,总结起来就是新莱特卖产品亏钱,但是又借了很多钱,且还不上,只能让光明输血,所以2024年通过定向增发的方式向光明伸手要求来解决财务危机,光明的获得是持股比例提升到65.25%,绝对是不省心的儿子。

总之配资陪数,光明乳业当下我看不到光明,看到的是深陷泥潭,不过由于光明乳业的实际控制人是上海市国有资产监督管理委员会的原因,资本来源方面和渠道拓展方面会有更多的便利性。

Powered by 牛策略_线上股票配资网_在线炒股配资网 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2009-2029 联华证券 版权所有